Las obligaciones con respecto a la factura se reflejan en el Real Decreto 1619/2012, de 30 de noviembre dónde se especifican los diferentes tipos de esta: La factura normal, la factura simplificada y la factura rectificativa.

A continuación detallaremos las características de cada una de ellas:

La factura normal

Es aquella que emite una empresa o un profesional “por las operaciones que realicen en el desarrollo de su actividad empresarial o profesional“. Como ya deberíamos saber, contendrán los datos fiscales del emisor, del destinatario, numero y fecha correlativos con la anterior factura, y detalle de los bienes o servicios facturados, con el desglose del IVA repercutido.

Hay algunos detalles a conocer de las facturas: deben emitirse en el momento de la operación o como muy tarde antes del día 16 del mes siguiente del devengo (Art. 11). también pueden emitirse facturas que recapitulen varias operaciones que se realicen en fechas distintas, siempre que estas correspondan al mismo mes natural (GestFuturo programa de facturación ofrece la posibilidad de facturar varios albaranes en una misma factura, seleccionando un rango de fechas a voluntad del usuario). también se refleja la posibilidad de usar diferentes series, siempre que se cumplan los criterios indicados en los artículos 6 y 7 (varios establecimientos, por tipos de operaciones o las rectificativa).

La factura simplificada

Se podrán expedir tickets (oficialmente facturas simplificadas ) siempre y cuando el importe total de estas, IVA incluido, no supere los 400 euros. Este importe puede llegar a los 3.000 euros en los siguientes casos:

a) Ventas al por menor, incluso las realizadas por fabricantes o elaboradores de los productos entregados.

A estos efectos, tendrán la consideración de ventas al por menor las entregas de bienes muebles corporales o semovientes en las que el destinatario de la operación no actúe como empresario o profesional, sino como consumidor final de aquellos. No se reputarán ventas al por menor las que tengan por objeto bienes que, por sus características objetivas, envasado, presentación o estado de conservación, sean principalmente de utilización empresarial o profesional.

b) Ventas o servicios en ambulancia.

c) Ventas o servicios a domicilio del consumidor.

d) Transportes de personas y sus equipajes.

e) Servicios de hostelería y restauración prestados por restaurantes, bares, cafeterías, horchaterías, chocolaterías y establecimientos similares, así como el suministro de bebidas o comidas para consumir en el acto.

f) Servicios prestados por salas de baile y discotecas.

g) Servicios telefónicos prestados mediante la utilización de cabinas telefónicas de uso público, así como mediante tarjetas que no permitan la identificación del portador.

h) Servicios de peluquería y los prestados por institutos de belleza.

i) Utilización de instalaciones deportivas.

j) Revelado de fotografías y servicios prestados por estudios fotográficos.

k) Aparcamiento y estacionamiento de vehículos.

l) Alquiler de películas.

m) Servicios de tintorería y lavandería.

n) Utilización de autopistas de peaje.

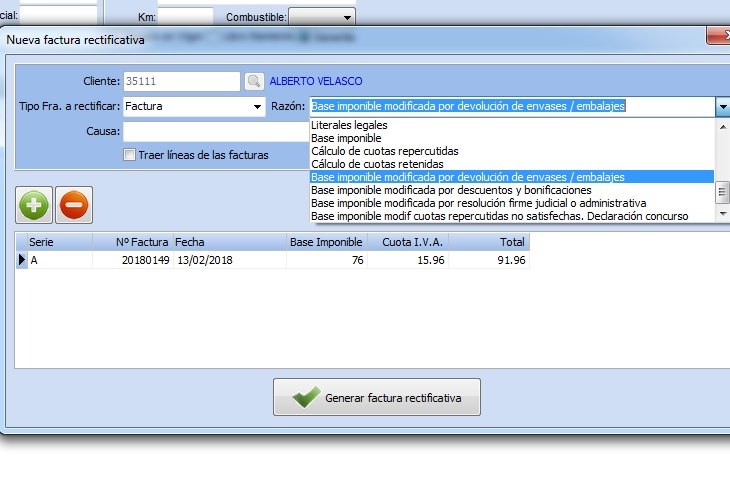

La factura rectificativa

Ya no existen las facturas “de abono” y no debe borrarse o modificarse una factura ya emitida. Para anular o cambiar la facturación de una operación usaremos las facturas rectificativas según se regula en el artículo 15, y deben cumplir varios requisitos en lo concerniente a serie, concepto y plazo. Gestfuturo programa de facturación ofrece un módulo para su emisión acorde a la legislación.